Pertanyaan 1

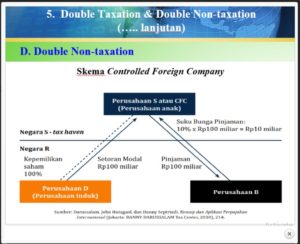

Pertanyaan pertama yang paling sering ditanyakan adalah terkait dengan CFC atau Controlled Foreign Company dalam konteks double non taxation.

Secara substansi, CFC atau Controlled Foreign Company adalah entitas yang dibentuk oleh induk perusahaan dengan tujuan tertentu. Tujuan tertentu ini bisa aneka ragam, misalnya untuk pendanaan atau untuk memenuhi persyaratan kontrak dengan negara tertentu. Jadi tujuan tertentu di sini bukan berarti bahwa CFC selalu digunakan untuk menghindari pajak.

Dalam kasus jika sebuah perusahaan membentuk CFC dengan niat semata untuk menghindari pajak, maka jawaban apakah CFC bisa mendapat double non taxation adalah iya. CFC bisa menjadi alat perusahaan untuk bisa mendapat double non taxation. Misalnya CFC didirikan di negara tax haven atau di negara yang memiliki aturan lebih lunak atau berkebalikan dengan negara induk. Dalam contoh slide adalah negara yang tidak mengenakan pajak atas bunga pinjaman, (atau bisa juga misalnya negara yang menganut asas teritorial yang hanya akan memajaki penghasilan yang berasal dari negaranya) yaitu negara tempat perusahaan S. Jika perusahaan D memberikan pinjaman langsung ke perusahaan B, maka pendapatan bunga akan dikenai pajak. Dengan menggunakan CFC, bunga yang diperoleh CFC akan diserahkan sebagai keuntungan bagi perusahaan D, yang mana bisa saja ditunda untuk dibayarkan atau malah tidak dibayarkan. Dampak dari skema CFC ini, penghasilan atas bunga yang diperoleh CFC tidak terkena pajak atau tidak jikapun dikenakan bisa lebih kecil dari jumlah yang seharusnya. Substansi subyek pajak yang sebenarnya mendapat penghasilan dari skema tersebut adalah Perusahaan D. Ini yang nanti akan dipelajari pada bagian beneficial owner. Dalam kasus tersebut, pelaku penghindaran pajak adalah Perusahaan D dengan menggunakan skema CFC.

Kebijakan negara untuk mencegah penghindaran pajak dengan menggunakan CFC dikenal dengan istilah anti CFC rule. Sejauh ini belum ada riset yang menunjukkan kebijakan apa yang paling efektif untuk mencegah penghindaran pajak dengan CFC. Kalau di Indonesia salah satu CFC rule adalah PMK Nomor 93/PMK.03/2019 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen Dan Dasar Penghitungannya Oleh Wajib Pajak Dalam Negeri Atas Penyertaan Modal Pada Badan Usaha Di Luar Negeri Selain Badan Usaha Yang Menjual Sahamnya Di Bursa Efek.

Kebijakan negara untuk mencegah penghindaran pajak dengan menggunakan CFC dikenal dengan istilah anti CFC rule. Sejauh ini belum ada riset yang menunjukkan kebijakan apa yang paling efektif untuk mencegah penghindaran pajak dengan CFC. Kalau di Indonesia salah satu CFC rule adalah PMK Nomor 93/PMK.03/2019 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen Dan Dasar Penghitungannya Oleh Wajib Pajak Dalam Negeri Atas Penyertaan Modal Pada Badan Usaha Di Luar Negeri Selain Badan Usaha Yang Menjual Sahamnya Di Bursa Efek.

Pertanyaan 2

Pertanyaan kedua, mengapa deduction method tidak sepenuhnya membebaskan wajib pajak dari pajak berganda.

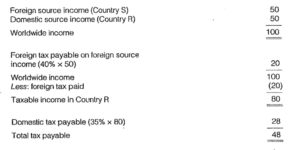

Deduction method secara sederhana membolehkan pajak yang dibayar di luar negeri menjadi pengurang penghasilan kena pajak di dalam negeri. Perhatikan contoh hitungan deduction method pada gambar pertanyaan 2

Deduction method secara sederhana membolehkan pajak yang dibayar di luar negeri menjadi pengurang penghasilan kena pajak di dalam negeri. Perhatikan contoh hitungan deduction method pada gambar pertanyaan 2

Tampak pada ilustrasi penghasilan luar negeri sebesar 50 sudah dikenakan pajak di luar negeri. Pajaknya sebesar 20. Pada penghitungan penghasilan pajak di dalam negeri (residence) jumlah penghasilan adalah seluruh penghasilan baik dari dalam negeri maupun luar negeri. Sehingga penghitungan Penghasilan Kena Pajak di dalam negeri sejumlah 80 yaitu 50 penghasilan dalam negeri dan 30 penghasilan luar negeri. Angka 30 adalah residu dari penghasilan luar negeri (50) dikurangi pajak yang dikenakan di luar negeri (20). Dengan demikian, maka pada dasarnya penghasilan dari luar negeri dipajaki dua kali pada model deduction method. Itu sebabnya deduction method belum sepenuhnya membebaskan wajib pajak dari pajak berganda.

Pertanyaan 3

Pertanyaan ketiga, penjelasan mengenai slide 8 dan slide 13.

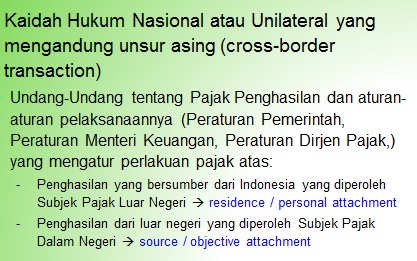

Personal attachment menekankan pada ada tidaknya hubungan negara yang memajaki dengan subyek pajaknya. Sedangkan objective attachment menekankan pada hubungan negara yang memajaki dengan obyek pajaknya. Sehingga dalam slide 8 tersebut yang dilihat dalam personal attachment adalah status subyek pajak luar negeri, dalam hal ini apakah statusnya sebagai subyek pajak dapat dipajaki di Indonesia atau tidak. Misal menggunakan time test yang nanti akan dipelajari pada chapter 8.

Personal attachment menekankan pada ada tidaknya hubungan negara yang memajaki dengan subyek pajaknya. Sedangkan objective attachment menekankan pada hubungan negara yang memajaki dengan obyek pajaknya. Sehingga dalam slide 8 tersebut yang dilihat dalam personal attachment adalah status subyek pajak luar negeri, dalam hal ini apakah statusnya sebagai subyek pajak dapat dipajaki di Indonesia atau tidak. Misal menggunakan time test yang nanti akan dipelajari pada chapter 8.

Sedangkan objective attachment dalam slide tersebut, melihat pada obyek pajaknya. Mengapa? Karena status subyek pajak dalam negeri, tidak perlu diuji lagi apakah ia dapat dikenakan pajak di Indonesia atau tidak. Yang perlu diuji adalah obyek pajaknya, yaitu apakah obyek pajak tersebut merupakan obyek pajak yang tercakup dalam P3B dan diatur dalam UU domestik dalam hal ini UU PPh di Indonesia.

Pertanyaan 4

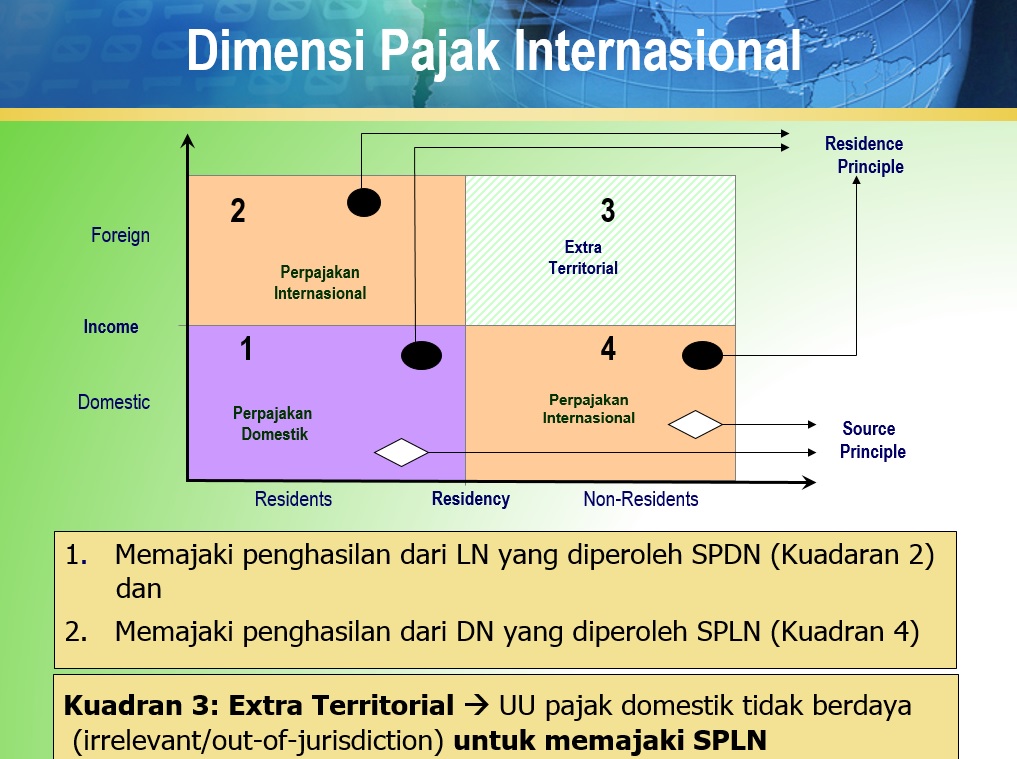

Membaca slide 13. Sumbu tegak adalah sumbu yang menunjukkan penghasilan. Sumbu mendatar menunjukkan status subyek pajak. Garis tengah mendatar merupakan tanda pemisah antara penghasilan domestik dengan penghasilan luar negeri. Sedangkan garis tengah tegak memisahkan status penduduk sebagai resident dan non resident. Grafik tersebut dibaca dengan menggunakan sudut pandang negara Indonesia.

Membaca slide 13. Sumbu tegak adalah sumbu yang menunjukkan penghasilan. Sumbu mendatar menunjukkan status subyek pajak. Garis tengah mendatar merupakan tanda pemisah antara penghasilan domestik dengan penghasilan luar negeri. Sedangkan garis tengah tegak memisahkan status penduduk sebagai resident dan non resident. Grafik tersebut dibaca dengan menggunakan sudut pandang negara Indonesia.

Kuadran 1: Wajib Pajak Dalam Negeri memperoleh penghasilan domestik (penghasilan dalam negeri). Maka aturan yang dipakai adalah UU PPH (Ketentuan Domestik).

Kuadran 2: Wajib Pajak Dalam Negeri memperoleh penghasilan dari luar negeri. Maka aturan yang dipakai adalah ketentuan pajak internasional.

Kuadran 3: Wajib Pajak Luar negeri memperoleh penghasilan di luar negeri (luar yurisdiksi Indonesia). Maka di luar jangkauan aturan perpajakan kita. Atau dengan kata lain itu adalah urusan negara lain.

Kuadran 4: Wajjib Pajak Luar negeri mendapat penghasilan dari Indonesia. Maka aturan yang dipakai adalah ketentuan pajak internasional.

Dikaitkan dengan slide 8, maka sumbu tegak adalah perwujudan dari objective attachment (menekankan pada obyek pajaknya), sedangkan sumbu mendatar adalah perwujudan dari subjective attachment (menekankan pada subyek pajaknya).

Pertanyaan 5

Pertanyaan lain adalah mengenai source-source konflik dan residen-residen konflik.

Contoh source-source konflik adalah manakala suatu obyek pajak diklaim oleh dua yurisdiksi yang berbeda yang mengklaim sebagai negara sumber penghasilan. Hal ini bisa merupakan akibat perbedaan pengakuan pendapatan dari masing-masing negara dan perbedaan aturan obyek pajak dari masing-masing negara. Contoh ilustrasi misalnya dalam transaksi internet. Negara A mengklaim sumber penghasilan karena menurut aturan di negara A, tempat server berada merupakan tempat yang men-generate income (memunculkan penghasilan). Sedangkan negara B mengklaim sebagai negara sumber penghasilan karena menurut aturan negara B munculnya penghasilan akibat adanya arus kas keluar dari negaranya. Klaim negara A dan negara B tersebut akan menjadi source-source konlik.

Residen-residen konflik dapat terjadi manakala dua atau lebih yurisdiksi mengklaim sebagai tempat residence seorang subyek pajak. Salah satu sebabnya adalah karena satu penduduk memilik lebih dari satu residence. Misalnya Tuan A adalah warga negara Indonesia namun memiliki status residen di USA. Hal ini menyebabkan residence-residence konflik. Nanti akan dipelajari lebih lanjut pada bagian residence.

Mohon maaf Pak izin memastikan terkait personal dan objective attachment.

Di dalam buku P3B, Darussalam dan Denny Septriadi halaman 5, dinyatakan bahwa klaim hak pemajakan berdasarkan personal connecting factor menimbulkan klaim hak pemajakan terhadap penghasilan baik yang bersumber di dalam daerah teritorial suatu negara maupun yang bersumber dari luar negara (worldwide income atau disebut juga dengan universality principle). Sebaliknya, suatu klaim hak pemajakan berdasarkan objective connecting factor menimbulkan klaim hak pemajakan yang terbatas hanya terhadap penghasilan yang bersumber dari suatu negara (limited tax liability atau disebut juga dengan territoriality principle).

Ini bagaimana ya Pak? Mohon pencerahannya karena saya masih bingung

Terima kasih banyak Pak.

Pada dasarnya tidak ada perbedaan dengan isi buku tersebut mbak. Personal connecting factor menimbulkan klaim hak pemajakan terhadap penghasilan baik yang bersumber di dalam daerah teritorial suatu negara maupun yang bersumber dari luar negara (worldwide income atau disebut juga dengan universality principle. Secara sederhana dapat disingkat begini: Si A dikenai pajak di Indonesia karena si A adalah subyek pajak di Indonesia. Di sini Indonesia tidak memusingkan dari mana penghasilan si A berasal.

Kemudian jika Indonesia menggunakan cara pandang objective connecting, maka secara sederhana dapat dikatakan Indonesia memiliki hak pemajakan terhadap obyek B karena obyek B terkait dengan Indonesia. Di sini Indonesia tidak mempertimbangkan apakah subyek pajak dalam negeri atau subyek pajak luar negeri yang memperoleh penghasilan dari Indonesia tersebut.

Kedua pandangan ini tidak bersifat saling menihilkan (jika satu dipakai, yang lain tidak bisa dipakai). Kedua pandangan ini dapat dipakai secara bersama-sama. Sebagai contoh pengenaan pph pasal 26.

Karena itu, pembaca slide 8, bisa mengatakan keterangannya terbalik atau tidak, bisa saling bertukar tempat, tergantung penekanan mana dulu yang hendak dibaca. Yang perlu digarisbawahi adalah personal objective melihat subyek pajaknya dulu atau dengan kata lain apakah si penerima penghasilan (baik SPDN maupun SPLN) dapat dikenai pajak di Indonesia. Sedangkan objective attachment melihat obyek pajaknya (baik dari dalam negeri maupun luar negeri) apakah obyek pajak tersebut dapat dikenai pajak di Indonesia.

Syarat Indonesia dapat memajaki adalah apabila subyek pajak (taxable subject) dan Obyek pajak (taxable object) memenuhi ketentuan peraturan perpajakan Indonesia.