Istilah hubungan istimewa biasanya digunakan dalam kasus-kasus perpajakan yang berkaitan dengan transaksi afiliasi atau, meminjam istilah akuntansi, transaksi para pihak yang berelasi. Meski demikian, istilah hubungan istimewa tidak serta merta identik dengan hubungan pihak-pihak berelasi. Suatu hubungan para pihak, dalam hal ini Wajib Pajak, dapat dikatakan memiliki hubungan istimewa apabila terdapat suatu kondisi yang diduga dapat mempengaruhi pengambilan keputusan tidak secara wajar di antara pihak-pihak.

Daftar Isi

Pengertian Hubungan Istimewa

Dalam beberapa peraturan perpajakan, hubungan istimewa didefinisikan sebagai hubungan antara wajib pajak dengan pihak lain sebagaimana dimaksud dalam Pasal 18 ayat (4) Undang-undang Pajak Penghasilan (PPh) dan perubahannya, atau Pasal 2 ayat (2) Undang-undang Pajak Pertambahan Nilai (PPN) dan perubahannya[1]. Surat Edaran Direktur Jenderal Pajak Nomor SE-18/PJ.53/1995 secara eksplisit memberikan judul Pengertian Hubungan Istimewa (SERI PPN 16-95). Dari surat edaran tersebut dapat ditarik sebuah benang merah bahwa hubungan istimewa adalah hubungan antara Pengusaha Kena Pajak dengan pihak lain yang akan dapat mempengaruhi harga.

Dasar Hukum

Peraturan-peraturan perpajakan yang terkait dengan hubungan istimewa biasanya didasarkan pada Pasal 18 ayat (4) Undang-undang Pajak Penghasilan (PPh) dan Pasal 2 ayat (2) Undang-undang Pajak Pertambahan Nilai (PPN).

Pasal 18 ayat (4) UU PPh

Hubungan istimewa dianggap ada apabila:

- Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% (dua puluh lima persen) pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% (dua puluh lima persen) pada dua Wajib Pajak atau lebih; atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

- Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama baik langsung maupun tidak langsung; atau

- Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Pasal 2 ayat (2) UU PPN

Hubungan istimewa dianggap ada apabila:

- Pengusaha mempunyai penyertaan langsung atau tidak langsung sebesar 25% (dua puluh lima persen) atau lebih pada Pengusaha lain, atau hubungan antara Pengusaha dengan penyertaan 25% (dua puluh lima persen) atau lebih pada dua pengusaha atau lebih, demikian pula hubungan antara dua Pengusaha atau lebih yang disebut terakhir; atau

- Pengusaha menguasai Pengusaha lainnya atau dua atau lebih Pengusaha berada di bawah penguasaan Pengusaha yang sama baik langsung maupun tidak langsung; atau

- Terdapat hubungan keluarga baik sedarah maupun semenda dalam garis keturunan lurus satu derajat dan/atau ke samping satu derajat.

SE – 18/PJ.53/1995 Tentang Pengertian Hubungan Istimewa (SERI PPN 16-95)

Faktor Kepemilikan atau Penyertaan

Hubungan istimewa dianggap ada apabila terdapat hubungan kepemilikan berupa penyertaan modal sebesar 25% (dua puluh lima perseratus) atau lebih, baik secara langsung atau tidak langsung.

Contoh Hubungan Istimewa Penyertaan Secara Langsung

Hubungan istimewa yang terbentuk karena faktor kepemilikan. Pada ilustrasi di atas, PT. A menyertakan modal sebesar 50% dari total modal PT. B. Dengan demikian PT. A memiliki 50% PT. B. Karena kepemilikan di atas 25%, maka PT. A dan PT. B dianggap terikat pada adanya hubungan istimewa.

PT A memiliki 50% (lima puluh perseratus) saham PT B. Kepemilikan saham PT B oleh PT A tersebut merupakan penyertaan modal secara langsung sebesar lebih dari 25% (dua puluh lima perseratus). Dalam hal ini Dianggap ada hubungan istimewa antara PT A dan PT B.

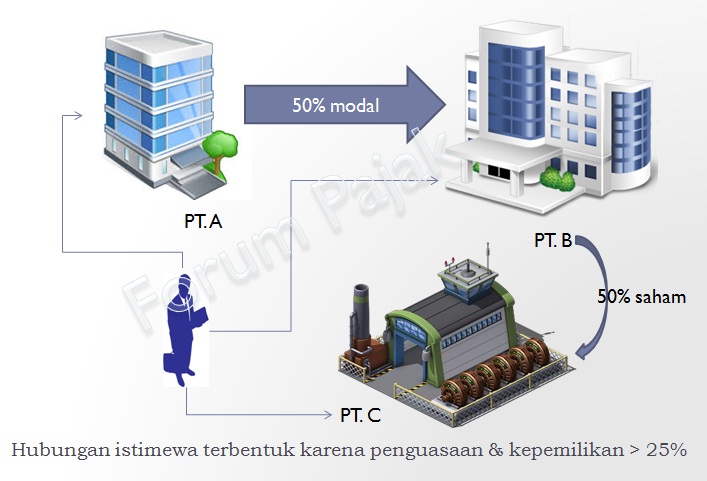

Contoh Hubungan Istimewa Penyertaan Secara Tidak Langsung

Hubungan istimewa yang terbentuk karena faktor kepemilikan. Pada ilustrasi di atas, PT. A menyertakan modal sebesar 50% dari total modal PT. B. Kemudian PT. B menyertakan modal ke PT. C sebesar 50% total modal PT. C. Menurut peraturan perundang-undangan, PT. A secara tidak langsung dianggap menyertakan modal ke PT. C. Dengan demikian PT. A memiliki 50% PT. B dan juga memiliki PT. C. Karena kepemilikan di atas 25%, maka PT. A, PT. B dan PT. C dianggap terikat pada adanya hubungan istimewa.

Jika PT B tersebut di atas memiliki 50% (lima puluh perseratus) saham PT C,maka PT A sebagai pemegang saham PT B, secara tidak langsung mempunyai penyertaan pada PT.C sebesar 25% (dua puluh lima perseratus). Dalam hal tersebut, antara PT A,PT B, dan PT C terdapat hubungan istimewa. Hubungan kepemilikan tersebut diatas juga dapat terjadi antara orang pribadi dan badan.

Faktor Penguasaan Melalui Manajemen atau Penggunaan Teknologi

Hubungan istimewa antar pengusaha dapat juga terjadi karena adanya penguasaan melalui manajemen ataupun penggunaan teknologi, meskipun tidak terdapat hubungan kepemilikan. Hubungan istimewa ada apabila satu atau lebih perusahaan berada di bawah penguasaan yang sama. Demikian juga hubungan antar beberapa perusahaan yang berada dalam penguasaan Pengusaha yang sama tersebut.

Contoh Hubungan Istimewa Penguasaan Melalui Manajemen

Hubungan istimewa yang terbentuk karena faktor penguasaan melalui manajemen. Pada ilustrasi di atas, PT. A, PT. B dan PT. C, sebagaimana pada uraian sebelumnya, telah terikat pada hubungan istimewa. Hubungan istimewa yang terbentuk karena penguasaan, tidak dipengaruhi oleh seberapa besar persentase kepemilikan tiap-tiap PT melainkan oleh ada atau tidak adanya ‘control’ atau kendali. Pada ilustrasi di atas, kendali terbentuk karena adanya orang yang sama atau ‘same person’ sesuai dengan artikel 9 OECD Model Tax Convention on Income and on Capital. Karena adanya ‘same person’ dalam manajemen, maka PT. A, PT. B dan PT. C dianggap terikat pada adanya hubungan istimewa.

Tuan A, Direktur Utama di perusahaan B, juga menjabat sebagai Direktur Utama di Perusahaan C. Dalam hal ini ada hubungan istimewa antara perusahaan B dan C, karena adanya penguasaan melalui manajemen oleh Tuan A terhadap perusahaan B dan C.

Contoh Hubungan Istimewa Penguasaan Melalui Penggunaan Teknologi

Perusahaan X yang memproduksi minuman menggunakan Formula yang diciptakan oleh perusahaan Y. Dalam hal ini ada penguasaan melalui penggunaan teknologi oleh perusahan Y terhadap perusahaan X, sehingga terjadi hubungan istimewa antara perusahaan X dan perusahaan Y.

Faktor Hubungan Keluarga Sedarah atau Semenda

Hubungan keluarga sedarah atau semenda ini dapat menimbulkan hubungan istimewa diantara orang pribadi. Hubungan keluarga sedarah yang menimbulkan hubungan istimewa adalah hubungan keluarga sedarah dalam garis keturunan lurus satu derajat yaitu hubungan antara seseorang dengan ayahnya, atau dengan ibunya, atau dengan anaknya,dan hubungan keluarga sedarah dalam garis keturunan ke samping satu derajat, yaitu hubungan antara seseorang dengan kakaknya, atau dengan adiknya. Hubungan keluarga semenda yang dapat menimbulkan hubungan istimewa adalah hubungan keluarga semenda dalam garis keturunan lurus satu derajat, yaitu hubungan antara seseorang dengan mertuanya, atau dengan anak tirinya, dan hubungan keluarga semenda dalam garis keturunan ke samping satu derajat, yaitu hubungan antara seseorang dengan iparnya. Apabila antara suami istri terdapat perjanjian pemisahaan harta dan penghasilan, maka antara suami istri tersebut terdapat hubungan istimewa.

Hubungan Antara Pihak-pihak Yang Bersangkutan

Selain istilah hubungan istimewa, istilah perpajakan kita juga mengenal hubungan antara pihak-pihak yang bersangkutan. Terminologi pihak-pihak yang bersangkutan terdapat dalam Pasal 4 ayat (3) huruf a Undang-undang Pajak Penghasilan. Berikut ini kutipan ayat dimaksud:

Yang dikecualikan dari obyek pajak adalah:

a. 1. bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan,

a. 2. harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan,

sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

Memori penjelasan Pasal 8 ayat 1 menyebutkan bahwa yang dimaksud dengan “pihak-pihak yang bersangkutan” adalah Wajib Pajak pemberi dan Wajib Pajak penerima bantuan atau, sumbangan, termasuk zakat atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, dan atau harta hibahan. Lebih lanjut, Peraturan Pemerintah Nomor 94 Tahun 2010 memberikan batasan hal-hal yang dapat menyebabkan terjadinya hubungan yang digolongkan sebagai hubungan antara pihak-pihak yang bersangkutan. Pasal 8 ayat (1) menjelaskan bahwa hubungan di antara pihak-pihak yang bersangkutan dapat terjadi karena ketergantungan atau keterikatan satu dengan yang lain secara langsung atau tidak langsung berkenaan dengan:

- usaha;

- pekerjaan; atau

- kepemilikan atau penguasaan

Hubungan karena usaha yang dapat menyebabkan terjadinya hubungan antara pihak-pihak yang bersangkutan adalah apabila antara pemberi dan penerima terdapat transaksi yang bersifat rutin antara kedua belah pihak. Sebagai contoh transaksi berupa pembelian, penjualan, atau pemberian imbalan lain dengan nama dan dalam bentuk apapun.

Hubungan karena pekerjaan yang dapat menyebabkan terjadinya hubungan antara pihak-pihak yang bersangkutan adalah apabila Wajib Pajak pemberi dengan Wajib Pajak penerima terdapat hubungan yang berupa pekerjaan, pemberian jasa, atau pelaksanaan kegiatan secara langsung atau tidak langsung antara kedua pihak tersebut.

Sebagai contoh, Tuan A bekerja sebagai petugas dinas luar asuransi dari perusahaan asuransi PT X. Meskipun Tuan A tidak berstatus sebagai pegawai PT X, namun antara PT X dan Tuan A dianggap mempunyai hubungan pekerjaan tidak langsung. Jika Tuan A menerima bantuan atau sumbangan dari PT X atau sebaliknya, maka bantuan atau sumbangan tersebut merupakan objek Pajak Penghasilan bagi pihak yang menerima karena antara PT X dan Tuan A mempunyai hubungan pekerjaan tidak langsung.

Hubungan di antara pihak-pihak yang bersangkutan berkenaan dengan kepemilikan atau penguasaan antara Wajib Pajak pemberi dengan Wajib Pajak penerima terjadi apabila terdapat:

- penyertaan modal secara langsung atau tidak langsung sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf a Undang-Undang Pajak Penghasilan; atau

- hubungan penguasaan secara langsung atau tidak langsung sebagaimana dimaksud dalam Pasal 18 ayat (4) huruf b Undang-Undang Pajak Penghasilan.

Perspektif Internasional

Istilah hubungan istimewa kurang dikenal dalam perspektif internasional. Untuk menjelaskan bahwa suatu hubungan mempunyai kemampuan untuk mengendalikan pihak lain atau mempunyai pengaruh signifikan atas pihak lain, OECD[2] dan United Nations menggunakan istilah associated enterprises. Paragraf 1 Article 9 the OECD Model Tax Convention memberikan batasan bahwa suatu hubungan akan dikatakan sebagai associated enterprises apabila:

- an enterprise of a Contracting State participates directly or indirectly in the management, control or capital of an enterprise of the other Contracting State, or

- the same persons participate directly or indirectly in the management, control or capital of an enterprise of a Contracting State and an enterprise of the other Contracting State

and in either conditions are made or imposed between the two enterprise in either commercial or financial relations which differ from those which would be made between independent enterprise…

Batasan associated enterprises pada OECD tersebut identik dengan Paragraf 1 Article 9 the United Nation Model Tax Convention on Income Tax.

Referensi

[1] Lihat misalnya pada PER-32/PJ/2011 tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-43/PJ/2010 Tentang Penerapan Prinsip Kewajaran Dan Kelaziman Usaha Dalam Transaksi Antara Wajib Pajak Dengan Pihak Yang Mempunyai Hubungan Istimewa

[2] The Organisation for Economic Co-operation and Development

Pranala Luar

- Forum Pajak. Hubungan Istimewa.

- OECD. Model Tax Convention on Income and on Capital.

- United Nations. United Nations Model Double Taxation Convention.

Comments are closed.