Daftar Isi

Pendahuluan

Kemajuan teknologi informasi yang berkembang amat pesat beberapa tahun terakhir ini telah memberikan dampak yang sangat besar terhadap banyak aspek kehidupan manusia, salah satu dampak yang terpengaruh cukup besar adalah di bidang perekonomian dan bisnis. Dahulu dalam menjalankan sebuah bisnis baik itu bisnis kecil, menengah ataupun besar, para pelaku bisnis seringkali dihadapkan dengan berbagai macam hambatan. Dimulai dari hambatan jarak yang seringkali menyebabkan biaya transportasi membengkak, hambatan waktu yang acapkali menurunkan efisiensi bisnis terutama bisnis multinasional serta hambatan teknologi yang pada akhirnya membuat proses bisnisnya menjadi kurang efektif. Dengan adanya kemajuan teknologi yang pesat ini menimbulkan berbagai macam dampak baik dampak positif maupun negatif. Salah satu dampak kemajuan teknologi yang paling signifikan adalah munculnya sebuah model produksi dan konsumsi dari barang dan jasa atau biasa disebut sharing economy. Wujud nyata dari sharing economy ini adalah berbagai macam bisnis daring yang sudah banyak digunakan masyarakat luas yaitu antara lain Uber, Gojek, Grab dan Airbnb. Berbagai macam aplikasi tersebut telah terbukti berhasil menjalankan prinsip sharing economy antar individu untuk mendapatkan tumpangan kendaraan, layanan antar makanan dan akomodasi penginapan.

Airbnb menjadi salah satu platform sharing economy yang banyak mencuri perhatian. Airbnb sendiri adalah perusahaan yang berpusat di California, Amerika Serikat. Merupakan usaha perintis berupa mesin pencari tempat penginapan non hotel yang memiliki konsep yang berbeda. Dengan Airbnb, para pengguna aplikasinya dapat menyewa sebuah tempat menginap yang selanjutnya disebut dengan “Tamu” ataupun menyewakan rumah kita sebagai tempat penginapan bagi orang lain. Tempat yang disewakan dapat berupa rumah, properti pribadi, villa, apartemen ataupun bentuk bangunan lain yang layak huni. Airbnb yang berdiri pada Agustus 2008 kini sudah berhasil mencakup lebih dari 33.000 kota dan 191 negara dengan jumlah tamu lebih dari 60 juta[1]. Keberhasilan Airbnb mencapai kesuksesan saat ini tidak lepas dari berbagai kelebihan yang ditawarkan jika dibandingkan dengan hotel konvensional pada umumnya. Selain harga yang lebih terjangkau, para tamu juga dapat menikmati sensasi menjadi penduduk lokal dengan cara mengikuti pola hidup keseharian warga lokal dan tinggal di rumah para warga lokal itu sendiri.

Keberhasilan Airbnb dalam menjalankan bisnisnya tergambar melalui tingginya angka permintaan pemesanan dan pendapatan yang diterima. Berdasarkan laporan Asosiasi Hotel di New York City dari HVS Global Hospitality Services, permintaan lokal atas jasa Airbnb hampir mencapai 8% dengan pendapatan sebesar 4,6%. Angka tersebut ekuivalen dengan kerugian langsung untuk industri hotel di New York sebesar US$ 451 juta dari September 2014 hingga Agustus 2015. Sedangkan di Indonesia, menurut data pada tahun 2012, Airbnb memiliki sekitar 1800 akomodasi yang terdaftar dan sekitar 1500 diantaranya berada di Pulau Bali[2]. Pada tahun 2012, terjadi kenaikan sebesar 400% untuk pemesanan properti yang ada di Indonesia, selain itu juga terjadi peningkatan atas pemesanan melalui Airbnb yang dilakukan orang Indoensia sebesar 260% [3]. Berdasarkan wawancara dengan Techinasia.com, Airbnb juga menyatakan jika orang Indonesia menyewakan rumah atau apartemennya secara penuh melalui Airbnb memperoleh pendapatan sekitar US$ 5,000 setiap tahunnya.

Di samping kesukesan atas kemajuan bisnisnya, Airbnb juga banyak menerima kritik dan gugatan sebagaimana yang telah terjadi di beberapa negara seperti Australia dan Amerika Serikat. Alasan yang paling sering dikemukakan adalah terganggunya iklim bisnis usaha hotel konvensional dan isu perpajakan yang menyertai[4]. Seperti yang telah dikemukakan diatas, Airbnb merupakan sebuah platform sharing economy perusahaan yang menjual jasa melalui aplikasi berbasis internet yang menawarkan kemudahan, kecepatan dan kepastian namun tidak memiliki aset sendiri untuk menjalankan kegiatan bisnisnya[5]. Hal inilah yang menyebabkan timbulnya pertanyaan mengenai kewajiban perpajakan yang ditanggung oleh Airbnb. Pada awal tahun 2012, Airbnb mulai masuk di Indonesia dengan meluncurkan situs resminya dengan domain Airbnb.co.id. Timbulnya kewajiban perpajakan dimulai dengan adanya subjek pajak, dalam hal ini masih dipertanyakan apakah situs resmi Airbnb Indonesia dapat dijadikan Badan Usaha Tetap (BUT) di Indonesia atau tidak.

Di sisi lain, berdasarkan data yang dihimpun eMarketer.com menyatakan bahwa pengguna internet di Indonesia selalu meningkat dari tahun ke tahun. Tercatat pada tahun 2013 terdapat 72,8 juta pengguna internet dan meningkat menjadi 132,7 juta pada tahun 2016. Berdasarkan data tersebut, maka kemungkinan berkembanganya bisnis Airbnb di Indonesia terbuka lebar sehingga perlu diadakan kajian yang lebih mendalam mengenai “Tinjauan Aspek Perpajakan Pada Bisnis Airbnb di Indonesia” sehingga potensi pajak yang ada dalam kegiatan bisnis Airbnb tidak terlewat begitu saja.

Data dan Fakta

Sejarah Airbnb

Airbnb adalah perusahaan berbasis aplikasi dan jaringan internet yang memfasilitasi seseorang untuk menawarkan dan memesan tempat untuk menginap yang tersebar di seluruh dunia. Pada November 2015, Airbnb mendapatkan tambahan pendanaan sebesar $100 juta dan saat ini perusahaan tersebut dinilai sebesar $2,39 miliar[6]. Berdirinya Airbnb sendiri pada mulanya berasal dari ide yang cukup simpel ditambah dengan pengalaman para founder sendiri ketika travelling.

Airbnb didirikan oleh 3 sahabat yaitu Brian Chesky (Chief Executive Officer), Joe Gebbia (Chief Product Officer), dan Nathan Blecharczyk (Chief Technology Officer). Berdirinya Airbnb diawali di tahun 2007, saat itu Brian Chesky dan Joe Gebbia sedang mengalami kesulitan keuangan untuk membayar tagihan sewa apartemen yang tengah mereka huni. Di waktu yang sama sedang berlangsung pertemuan Industrial Design di San Fransisco sehingga kebutuhan akan hotel meningkat sedangkan ketersediaan hotel terbatas. Melihat kondisi tersebut, mereka berinisiatif untuk membeli 3 buah kasur dan menawarkan penginapan di apartemen mereka disertai fasilitas sarapan tiap paginya melalui website[7]. Dari percobaan pertama tersebut, mereka mendapatkan penghasilan sebesar US$ 80 dari masing-masing tamu. Disinilah titik awal terciptanya situs yang menawarkan layanan yang bernama Airbnb yang merupakan singkatan dari kata Airbed and Breakfast. Singkat cerita, berangkat dari percobaan pertama tersebut, mereka menerima e-mail dari banyak orang yang menanyakan bagaimana cara untuk mendapatkan layanan tersebut di berbagai negara di belahan dunia lainnya seperti Jepang, London, Argentina dan lainnya. Menanggapi antusiasme permintaan yang membludak, mereka memutuskan untuk mengembangkan website tersebut agar dapat menampung kebutuhan para calon penggunanya. Sebagaimana banyak usaha lain, Airbnb juga mengalami kesulitan pendanaan di awal masa operasinya sehingga para pendirinya menggunakan momentum kampanye pemilihan presiden di Amerika Serikat dengan menjual sereal bergambar Obama dan McCain yang menghasilkan uang sebesar US$ 30.000[8]. Tidak berhenti disitu, para pendiri Airbnb mencoba menawarkan konsep bisnisnya kepada para pemilik modal yang selalu berujung kepada penolakan. Para pemilik modal tersebut seringkali beralasan bahwa segmen pasar bisnis untuk jenis bisnis yang mereka tawarkan terlalu kecil. Menghadapi kenyataan demikian tidak membuat perjuangan mereka terhenti, hingga pada akhirnya penawaran mereka diterima oleh sebuah perusahaan pengembang bernama Y-Combinator [9]. Dengan modal yang mereka terima dan disertai dengan kerja keras, Airbnb kini telah menjadi perusahaan besar yang telah mencakup lebih dari 34.000 kota di 191 negara dengan lebih dari 500.000 jumlah tempat terdaftar di situsnya[10]

Proses Bisnis Airbnb

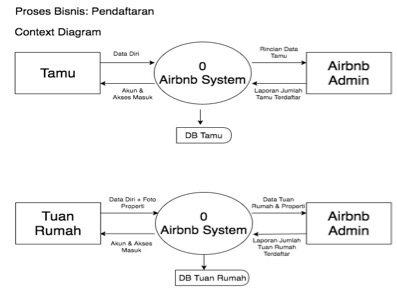

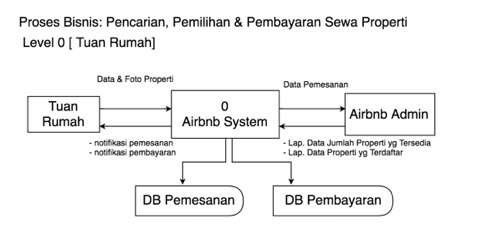

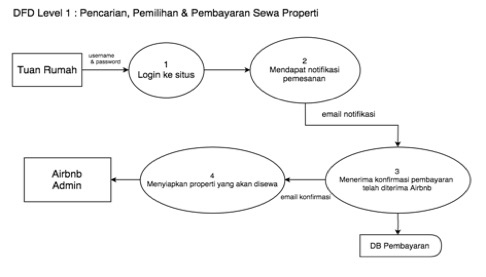

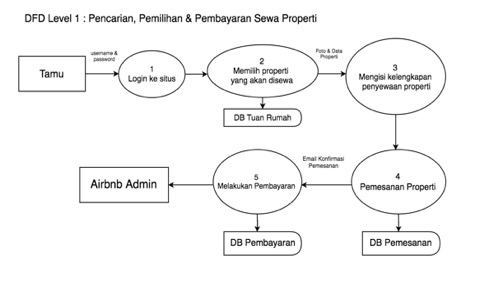

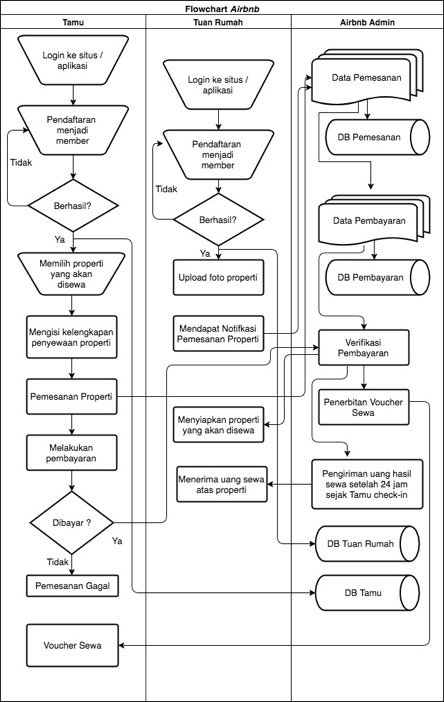

Dalam menjalankan kegiatan bisnisnya, Airbnb memiliki beberapa rangkaian proses bisnis yang saling berkaitan antara satu dengan yang lain. Secara garis besar, Airbnb merupakan perantara antara pihak tamu (pihak yang menyewa properti) dengan pihak tuan rumah penginapan (pihak yang menyewakan properti). Tamu dapat melihat properti-properti yang ditawarkan dari foto-foto yang diunggah di Airbnb serta membaca ulasan yang telah ditulis para tamu lain yang sebelumnya telah menginap di properti tersebut. Tamu yang berminat dengan pada suatu properti harus melakukan pemesanan properti melalui aplikasi atau situs Airbnb, dimana mereka harus melakukan pendaftaran di situs tersebut terlebih dahulu dan melakukan pembayaran sesuai dengan metode pembayaran yang telah dipilih.

Dalam melakukan pembayaran dengan kartu kredit kepada Airbnb akan dikenakan fee sebesar 6%-12% dari total harga yang dibayarkan. Uang tersebut akan ditahan oleh pihak Airbnb hingga tamu selesai menginap dan baru akan ditransfer kepada tuan rumah dengan dipotong fee sebesar 3%[11] melalui sistem pembayaran milik Airbnb yang digunakan untuk mengelola transfer pembayaran baik dari tamu kepada Airbnb ataupun dari Airbnb kepada tuan rumah. Untuk membantu para tuan rumah dalam memasarkan propertinya, Airbnb menyediakan fotografer yang bertugas untuk mengambil gambar berkualitas baik dan mampu menampilkan sisi terbaik dari setiap properti yang difoto sehingga membantu para calon tamu untuk memilih properti yang sesuai dengan keinginan mereka.

Proses bisnis di Airbnb dapat dijelaskan dalam 3 tahap sebagai berikut :

- Pihak Tamu

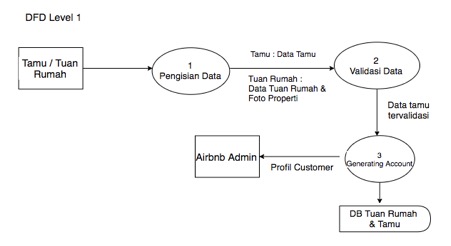

Hal yang pertama yang harus dilakukan ketika ingin menjadi tamu di Airbnb adalah mendaftarkan diri di situs ataupun aplikasi handphone Airbnb. Seluruh proses registrasi di Airbnb tidak dikenakan biaya. Proses registrasi dimulai dengan Calon Tamu mengisi biodata secara lengkap lalu setelahnya Airbnb akan mengirimkan email verifikasi. Jika proses verifikasi berhasil, maka proses pendaftaran telah selesai dan calon tamu telah dapat menikmati layanan Airbnb secara penuh.

- Pihak Tuan Rumah

Tidak jauh berbeda dengan pihak tamu, hal pertama yang harus dilakukan oleh pihak tuan rumah adalah melakukan pendaftaran di Airbnb, baik di situs ataupun aplikasinya. Jika proses pendaftaran berhasil dan juga telah diverifikasi oleh pihak Airbnb maka pihak tuan rumah dapat memulai memasarkan properti yang akan ia sewakan. Proses pendaftaran menjadi tuan rumah juga tidak dipungut biaya. Khusus bagi pihak tuan rumah, Airbnb menyediakan layanan tambahan khusus yaitu adanya fotografer yang disediakan oleh pihak Airbnb untuk membantu para tuan rumah mendapatkan hasil foto dengan kualitas bagus dan dapat menarik perhatian para calon tamu. Airbnb membayar para fotografer bebas dari seluruh dunia untuk menjalankan tugas tersebut, bersumber dari fastcompany.com tercatat hingga pertengahan tahun 2012 pihak Airbnb telah memiliki 2.000 fotografer bebas yang tersebar di 13.000 tempat di 6 benua di dunia[12]. Kualitas hasil foto ini memegang peranan penting karena para calon tamu akan menilai kelayakan properti yang akan disewakan melalui foto-foto yang diunggah para tuan rumah di halaman situs miliknya. Hal ini menjadi perhatian tersendiri bagi Airbnb karena masa awal berdirinya Airbnb pernah terjadi suatu kasus di New York dimana terjadi stagnasi pertumbuhan Airbnb, setelah diselidiki lebih lanjut terungkap bahwa foto-foto yang diunggah oleh para tuan rumah merupakan foto berkualitas rendah sehingga menurunkan minat para calon tamu untuk melakukan reservasi.

Selain itu, Airbnb juga memberikan jaminan bagi tuan rumah atas rumah dan barang-barang yang berada didalamnya dari kerusakan atau hal yang tidak terduga lainnya. Jaminan tersebut senilai Rp 10.000.00.000,00 digunakan untuk mengganti kerugian yang dialami tuan rumah dengan syarat dan ketentuan yang telah ditetapkan oleh Airbnb. Untuk menjalankan layanan jaminan tersebut, Airbnb bekerja sama dengan perusahaan asuransi Lloyds of London sebagai perusahaan asuransi properti sebagaimana terdaftar di situs Airbnb sendiri.

- Proses Pembayaran

Airbnb menyediakan beberapa metode pembayaran yang dapat digunakan penggunanya antara lain yaitu kartu kredit, paypal atau alat pembayaran lain yang didukung oleh sistem Airbnb. Untuk di Indonesia sendiri, pembayaran Airbnb dilakukan melalui kartu kredit. Besarnya biaya yang dibebankan kepada para calon tamu terdiri dari beberapa biaya yang berbeda, yaitu:

- Biaya sewa, yaitu biaya yang ditentukan oleh tuan rumah atas penyewaan tempat serta biaya tambahan lain yang dikenakan kepada calon tamu seperti biaya kebersihan, keamanan dan biaya lainnya.

- Biaya dari Airbnb, yaitu biaya berupa biaya jasa pelayanan yang dikenakan kepada para calon tamu atas pemberian jasa oleh Airbnb. Besaran biaya ini berkisar antara 6% hingga 12% dari subtotal harga reservasi (sebelum biaya-biaya dan pajak) sehingga semakin besar biaya subtotal maka semakin besar pula biaya yang dikenakan oleh Airbnb.

- Biaya konversi, yaitu biaya jasa atas konversi mata uang sebesar 3% yang dikenakan kepada tamu terhadap perbedaan mata uang antara calon tamu dengan tuan rumah.

- Pajak Pertambahan Nilai, pengenaan pajak ini tergantung dengan peraturan yang berlaku di setiap negara dimana properti yang akan disewakan itu berada. Dasar penghitungan pajak pertambahan nilai berdasarkan dari biaya jasa tamu total.

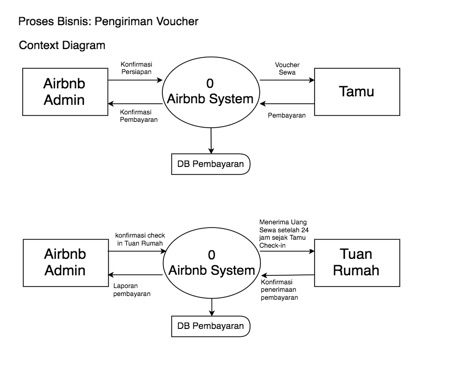

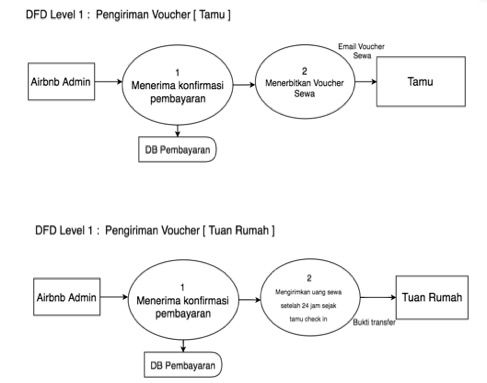

Ketika calon tamu telah melakukan pembayaran ke Airbnb, uang pembayaran tersebut akan ditahan oleh Airbnb hingga 24 jam setelah tamu check-in sebelum akhirnya akan dikirim ke rekening tuan rumah. Pembayaran dari Airbnb kepada tuan rumah akan dikenakan biaya jasa tuan rumah sebesar 3% dari subtotal harga reservasi (sebelum biaya-biaya dan pajak). Transaksi yang terjadi di Airbnb wajib dikenakan PPN ataupun pajak lain yang sejenis dengan PPN dengan besaran Tarif PPN sesuai dengan peraturan perundangan yang berlaku. Bagi tamu, PPN atau pajak lain yang sejenis dibebankan pada saat pembayaran dan dihitung berdasarkan biaya jasa tamu total untuk reservasi. Sedangkan bagi tuan rumah, PPN dipotong dari pembayaran uang sewa dan dihitung berdasarkan biaya jasa tuan rumah total untuk reservasi. Dalam situsnya, Airbnb juga menyediakan layanan pencetakan faktur PPN sebagai bukti telah dibayar dan dipotongnya PPN atas transaksi tersebut. Pembayaran PPN yang telah dipungut sebagaimana telah dijelaskan sebelumnya akan dibayarkan oleh Airbnb ke negara-negara yang telah memiliki kesepakatan dengan Airbnb.

Perkembangan Airbnb di Indonesia

Airbnb mulai masuk ke Indonesia pada 15 Februari 2012 dengan membuka situs resmi dalam bahasa Indonesia dengan nama domain Airbnb.co.id yang terdaftar di PANDI (Pengelola Nama Domain Internet Indonesia)[13] guna memperkenalkan layanan kepada masyarakat Indonesia untuk menyewa dan menyewakan properti mereka melalui Airbnb. Indonesia dinilai memiliki potensi pasar yang cukup besar di kawasan Asia Tenggara. Co-founder dan Chief Technology Officer Airbnb, Nathan Blecharczyk mengungkapkan bahwa Indonesia terutama Pulau Bali merupakan salah satu tujuan wisata populer bagi turis di seluruh dunia[14]. Sepanjang tahun 2012, terdapat kenaikan untuk pemesanan seluruh properti yang ada di Indonesia sebesar 400% serta kenaikan pemesanan melalui Airbnb sebesar 260%[15].

Penyebaran Airbnb di Indonesia tersebar di berbagai daerah di seluruh nusantara meskipun sebagian besar properti yang terdaftar di Airbnb masih berasal dari Bali disusul dengan kota-kota besar di Indonesia seperti Jakarta, Malang, Bandung, Lombok hingga Papua[16]. Perkembangan bisnis penyewaan properti saat ini memang masih menguntungkan. Hal ini bisa dilihat dari kondisi di DKI Jakarta, tuan rumah dapat meraup penghasilan hingga Rp 2.500.000,00 dengan menyewakan seluruh bagian dari rumah selama satu minggu penuh kepada tamu, sebesar Rp 1.600.000,00 untuk menyewakan satu properti saja dan sebesar Rp 1.400.000,00 untuk menyewakan properti bersama. Hal ini juga bergantung dengan letak dari properti tersebut. Jika properti tersebut berada di kawasan yang strategis maka harga sewanya pun juga akan melonjak secara drastis[17].

Data Flow Diagram

Flowchart

Pembahasan

Airbnb Sebagai Salah Satu E-Commerce di Indonesia

E-commerce adalah singkatan dari electronic commerce yang dapat didefinisikan sebagai mekanisme transaksi jual beli menggunakan fasilitas internet sebagai media komunikasi (Nufransa Wira Sakti, 2014:12). Pemerintah juga telah mengeluarkan peraturan yang membahas mengenai ketentuan perpajakan atas e-commerce yaitu SE-62/PJ/2013 tentang Penegasan Ketentuan Perpajakan atas Transaksi E-Commerce. Di dalam peraturan tersebut dijelaskan bahwa proses bisnis E-Commerce dapat diklasifikasikan menjadi 4 model transaksi, yaitu:

- Online Marketplace

adalah kegiatan menyediakan tempat kegiatan usaha berupa Toko Internet di Mal Internet sebagai tempat online marketplace merchant menjual barang dan/atau jasa.

- Classifed Ads

adalah kegiatan menyediakan tempat dan/atau waktu untuk memajang content (teks, grafik, video penjelsan, informasi, dan lain lain) barang dan/atau jasa bagi pengiklan untuk memasang iklan yang ditujukan kepada pengguna iklan melalui situs yang disediakan oleh penyelenggara Classifed Ads.

- Daily Deals

adalah kegiatan menyediakan tempat kegiatan usaha berupa situs Daily Deals sebagai tempat Daily Deals Merchant menjual barang dan/atau jasa kepada pembeli dengan menggunakan voucher sebagai sarana pembayaran.

- Online Retail

adalah kegiatan menjual barang dan/atau jasa yang dilakukan oleh Penyelenggara Online Retail yang berlaku sebagai pengelola sekaligus penjual barang dan/atau jasa kepada pembeli di situs Online Retail.

Memperhatikan klasifikasi pengertian 4 model e-commerce dalam SE-62/PJ/2013 maka Airbnb dapat dikategorikan ke dalam kategori Online Marketplace. Hal ini dikarenakan dalam proses bisnis Airbnb, ia hanya menyediakan tempat kegiatan usaha berupa situs dan aplikasi untuk digunakan para tuan rumah dan tamu mencari properti yang diinginkan serta menjadi perantara antara tuan rumah dengan tamu. Selain itu, Airbnb juga mengenakan biaya tambahan yang dibebankan baik kepada tamu maupun tuan rumah.

Dengan proses bisnis Airbnb di Indonesia yang telah dijelaskan sebelumnya maka Airbnb dengan jelas telah menerima penghasilan dari Indonesia. Penghasilan ini dapat berasal dari hasil transaksi penyewaan properti di Indonesia ataupun penyewaan properti yang dilakukan oleh orang Indonesia melalui situs Airbnb. Sesuai dengan penegasan dalam SE-62/PJ/2013 maka dapat disimpulkan bahwa Airbnb adalah salah satu perusahaan e-commerce yang termasuk dalam klasifikasi sebagai Online Marketplace yang mendapatkan penghasilan dari Indonesia sehingga Airbnb juga memiliki kewajiban perpajakan yang sama dengan perusahaan konvensional (non e-commerce) sesuai dengan peraturan perundangan yang berlaku di Indonesia.

Kedudukan Airbnb dalam Perpajakan di Indonesia

Pengenaan pajak bagi perusahaan luar negeri harus terlebih dahulu melihat apakah atas perusahaan tersebut sudah memiliki BUT (Badan Usaha Tetap) di Indonesia. Ada tidaknya suatu BUT sangat menentukan dapat atau tidaknya suatu negara sumber mengenakan pajak atas laba usaha yang diperoleh suatu perusahaan yang berkedudukan di luar negeri (Jaja Zakaria, 2005:1). Dalam pelaksanan kewajiban perpajakannya, harus diperhatikan kembali apakah antara Indonesia dengan negara dimana perusahaan tersebut berasal memiliki P3B (Perjanjian Penghindaran Pajak Berganda) atau tidak. Jika Indonesia memiliki P3B dengan negara tersebut maka P3B yang berlaku akan bersifat lex spesialis terhadap ketentuan perpajakan di kedua negara sehingga P3B tersebut yang akan menjadi dasar dalam pelaksanaan kewajiban perpajakannya. Namun, jika tidak terdapat P3B maka pelaksanaan kewajiban perpajakan akan mengikuti ketentuan perpajakan di Indonesia.

Terlebih dahulu yang harus ditentukan adalah mengenai kedudukan sebagai penduduk (resident). Hanya jika suatu perusahaan tersebut merupakan penduduk dari negara yang memiliki P3B yang dapat menggunakan ketentuan dalam P3B (Anang Mury Kurniawan, 2012:58). Selanjutnya adalah menentukan bentuk BUT dari perusahaan e-commerce. P3B Model Indonesia yang menjadi rujukan dalam membuat perjanjian dengan negara lain belum mengatur secara jelas baik dalam article 5 tentang Permanent Establishment maupun pada penjelasannya yang mengatur pada kegiatan usaha e-commerce. P3B Model Indonesia menentukan adanya fixed place, sedangkan dalam usaha e-commerce seseorang atau badan dapat menjalankan usahanya tanpa memerlukan tempat usaha berbentuk fisik bangunan seperti gedung, kantor atau toko (Nufransa Wira Sakti, 2014:28).

Salah satu masalah perpajakan untuk e-commerce adalah penentuan apakah e-commerce tersebut merupakan BUT. Menurut Nufransa Wira Sakti, untuk e-commerce BUT sudah tidak lagi diperlukan mengingat karakter e-commerce itu sendiri. Jika dilihat dari perwakilan kehadiran secara fisik e-commerce di Indonesia seperti Airbnb memang sulit untuk ditemukan sehingga akan timbul permasalahan saat penentuan status BUT e-commerce tersebut. Namun terlepas dari keadaan tersebut, bukan berarti BUT tidak dapat timbul dari kegiatan e-commerce dan terlepas dari kewajiban perpajakan, karena server dengan kriteria tertentu dapat menimbulkan BUT [18]. Dalam Tax Treaty model OECD, isu e-commerce telah dibahas dan diatur dalam ketentuan mengenai keberadaan BUT dalam transaksi e-commerce. Dalam commentary on article 5 tentang permanent establishment telah diatur syarat mengenai bagaimana suatu server dapat menimbulkan suatu bentuk usaha tetap, yaitu:

- Server dimana situs web dijalankan dan lokasinya harus berada dan merupakan milik perusahaan luar negeri atau disewa dan dioperasikan oleh perusahaan-perusahaan (bukan merupakan sebuah web hosting);

- Server harus terletak di taxing states;

- Core kegiatan usaha harus dilakkan melalui server, bukan berfungsi sebagai persiapan atau penunjang, tanpa membutuhkan intervensi manusia[19].

Pengertian server sendiri adalah sebuah sistem komputer yang dikhususkan untuk menyimpan data dan menyediakan layanan tertentu dalam sebuah jaringan komputer [20]. Namun, pada kenyataannya server yang digunakan oleh perusahaan e-commerce nyaris dapat diletakkan dimana saja di dunia ini dan biasanya lokasi server tersebut tidak dipublikasikan dan tidak terlalu penting dalam transaksi bisnis[21]. Kondisi ini tentunya menyulitkan bagi fiskus untuk menentukan keberadaan BUT Airbnb jika didasarkan pada keberadaan server.

Namun demikian, jika menilik lebih dalam mengenai informasi perkembangan Airbnb di Indonesia pada subbab sebelumnya, tercatat pada tanggal 15 Februari 2012, Airbnb telah terdaftar di PANDI dengan nama situs Airbnb.co.id. Persyaratan untuk pendaftaran nama domain yang dirilis oleh PANDI, mnegatur bahwa domain .co.id diperuntukkan bagi badan usaha/organisasi/entitas bisnis, atau sejenisnya yang berbadan hukum dan beroperasi di Indonesia yng dibuktikan dengan kepemilikan Akta/Surat Ijin Usaha Perdagangan/Surat Ijin Usaha Jasa/Surat Ijin Tetap (Perdagangan, Industri, Transportasi, Pariwisata atau jasa sejenis lain) baik di tingkat Pusat, Daerah, berbentuk PT (Perseroan Terbatas), PK (Perseroan Komanditer/CV) atau Firma[22]. Dimana salah satu syarat untuk memperoleh SIUP adalah melampirkan fotocopy NPWP. Dari sini dapat diketahui bahwa Airbnb harus melakukan pengurusan NPWP untuk dapat memperoleh domain Airbnb.co.id. Pengurusan tersebut dapat dilakukan oleh perwakilan perusahaan ataupun agen tertentu yang dapat menimbulkan BUT keagenan.

Mengutip dari salah satu registrar resmi yang terdaftar di PANDI, Digital Registra, menjelaskan bahwa perusa haan asing dapat memperoleh ekstensi domain .co.id selama memiliki perwakilan (local presence). Perwakilan yang dimaksud merupakan perusahaan Indonesia yang ditunjuk untuk mewakili pendaftaran domain .co.id. Jika local presence tersebut bukan merupakan agen yang memiliki kedudukan bebas (dependent agent) atau hanya mewakili Airbnb di Indonesia dalam pengurusan izin dan sebagainya, sepanjang bukan bersifat kegiatan persiapan dan pendukung, sebagaimana yang dijelaskan dalam Pasal 5(4) OECD Model, maka local presence tersebut dapat menimbulkan BUT Airbnb di Indonesia. Namun, jika local presence memiliki kedudukan bebas, dalam artian independent baik secara legal ekonomi dan bertindak dalam rangka kegiatan usahanya yang lazim ketika ia mewakili Airbnb, maka local presence tidak dapat menimbulkan BUT Airbnb di Indonesia.

Berdasarkan wawancara dengan Leander Yohanes, penanggung jawab operasional lokal, yang dikutip dari ayopreneur.com [23], hingga saat ini Airbnb belum memiliki kantor cabang di Indonesia, yang ada hanya penugasan staf untuk mempercepat pertumbuhan bisnis di Indonesia. Keberadaan staf yang menjalankan kegiatan dan bertindak atas nama Airbnb, dengan wewenang untuk menutup kontrak-kontrak atas nama Airbnb di Indonesia maka hal tersebut dapat menjadi alasan adanya BUT Airbnb dengan bentuk agen di Indonesia.

Kewajiban Perpajakan Airbnb di Indonesia

Jika Airbnb memiliki BUT di Indonesia

Pada prinsipnya, pengelolaan usaha melalui e-commerce mendapatkan perlakuan yang sama sebagaimana layaknya perdagangan biasa. Oleh karena itu, 4 kewajiban perpajakan yang utama juga berlaku bagi pelaku usaha e-commerce (Nufransa Wira Sakti, 2014:72). 4 kewajiban perpajakan tersebut meliputi mendaftarkan diri untuk mendapatkan NPWP, melakukan pencatatan / pembukuan, memperhitungkan penghasilan untuk menentukan penghasilan kena pajak dan melaporkan SPT.

Secara umum, perlakuan perpajakan BUT dipersamakan dengan perlakuan terhadap subjek pajak badan sehingga Airbnb di Indonesia memiliki kewajiban yang sama dengan wajib pajak badan dalam negeri. BUT Airbnb wajib mendaftarkan diri untuk mendapatkan NPWP dimulai saat ia mendapatkan penghasilan yang berasal dari Indonesia, jika hal ini tidak dapat dipenuhi maka akan dikenai sanksi pidana sebagaimana yang diatur dalam Pasal 39 UU KUP.

Untuk menghitung jumlah pajak yang terutang dalam satu tahun (masa) pajak, wajib pajak yang menjalankan kegiatan usaha atau kegiatan wajib menyelenggarakan pembukuan (Gunadi, 2007:48). Pembukuan tersebut digunakan sebagai dasar wajib pajak dalam memghitung pajaknya (Nufrasa Wira Sakti, 2014:74). Kewajiban menyelenggarkan pembukuan didasarkan pada Pasal 28 UU KUP mengenai ketentuan dalam melaksanakan pembukuan. Selain itu, sebagaimana terakhir diatur dalam PMK-197/PMK.03/2013, pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, apabila sampai dengan suatu bulan dalam tahun buku jumlah peredaran bruto dan/atau penerimaan brutonya melebihi Rp 4.800.000.000,00. Pelanggaran atas kewajiban melakukan pembukuan dan/atau kewajiban melaporkan usaha untuk dikukuhkan sebagai PKP dapat dikenai sanksi pidana sebagaimana yang diatur dalam Pasal 39 UU KUP.

Untuk penghitungan penghasilan kena pajak badan usaha e-commerce ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan. Misalnya, biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha (biaya pembelian domain atau biaya penyewaan server), biaya penelitian, pengembangan perusahaan yang dilakukan di Indonesia, dan biaya lain-lain yang diperkenankan peraturan perpajakan (Nufransa Wira Sakti, 2012:74). Ketentuan mengenai biaya-biaya yang dapat dan tidak dapat dibebankan telah diatur dalam Pasal 6 dan Pasal 9 UU PPh. Dilihat dari struktur penghasilan yang diterima oleh BUT Airbnb di Indonesia maka penghasilan yang mungkin diperoleh Airbnb berupa penghasilan attribution income saja yaitu atas fee yang diperoleh dari transaksi di Indonesia. Untuk pembebanan biaya administrasi kantor pusat, yang dapat dibebankan hanya atas biaya yang berkaitan dengan usaha BUT Airbnb di Indonesia saja, sedangkan atas biaya royalti atau jasa manajemen yang dibayarkan BUT kepada kantor pusat, tidak dapat dibebankan. Jika dalam menjalankan kegiatan bisnisnya di Indonesia BUT Airbnb mempekerjakan pegawai, baik yang merupakan warga negara Indonesia maupun warga negara asing, maka BUT Airbnb juga berkewajiban memotong Pajak Penghasilan 21 dan/atau 26 atas gaji atau upah yang dibayarkan kepada pegawainya. Pembayaran ini meliputi pembayaran atas upah freelancer fotografer yang bekerja di wilayah Indonesia sebagaimana telah dijelaskan sebelumnya. Pajak Penghasilan 21 juga terutang bagi penerjemah konten situs Airbnb.co.id mengingat situs Airbnb pusat menggunakan bahasa inggris sedangkan di situs Airbnb.co.id semua informasi menggunakan bahasa Indonesia. Selain itu, BUT Airbnb juga berkewajiban memotong pajak penghasilan Pasal 26 atas pembayaran premi asuransi properti tuan rumah yang ada di Indonesia, dalam hal ini BUT Airbnb bekerja sama dengan perusahaan asuransi Lloyds of London sehingga atas pembayaran premi asuransi ke Lloyd of London akan dipotong pajak penghasilan Pasal 26 oleh BUT Airbnb.

Jika Airbnb tidak memiliki BUT di Indonesia

Memperhatikan proses bisnis Airbnb di Indonesia dan ketentuan perpajakan di Indonesia yang mengatur tentang kegiatan usaha e-commerce maka jika pada akhirnya Airbnb tidak dapat dibuat BUT Airbnb di Indonesia maka penghasilan Airbnb yang bersumber dari Indonesia tetap dapat dikenakan pajak penghasilan Pasal 26 atas imbalan sehubungan dengan jasa yang dimanfaatkan oleh masyarakat di Indonesia dengan tarif yang tetap mengacu pada article 12 P3B.

Pengenaan pajak pada Airbnb tanpa adanya BUT di Indonesia sangat bergantung pada partisipasi para tamu yang melakukan pembayaran langsung ke rekening Airbnb sehingga kesadaran akan kewajiban perpajakan menjadi hal yang penting disini. Selain itu, para tamu pengguna jasa Airbnb sebagian besar merupakan orang pribadi sehingga mereka tidak berhak menjadi pemotong dan melakukan pemotongan PPh Pasal 26.

Aspek PPN dalam Proses Bisnis Airbnb di Indonesia

Mengamati proses bisnis yang terjadi dalam penggunaan jasa Airbnb di Indonesia maka dapat diketahui bahwa Airbnb akan mendapat fee baik dari tamu maupun dari tuan rumah. Fee yang berasal dari tamu merupakan biaya jasa yang diberikan oleh Airbnb yang dimanfaatkan oleh pengguna situs, sedangkan fee yang berasal dari tuan rumah merupakan biaya pemrosesan tamu yang dibebankan oleh airbnb kepada tuan rumah.

Berdasarkan proses transaksi diatas maka atas transaksi pemesanan properti, yang terletak di wilayah Indonesia, baik oleh warga Indonesia maupun olwh warga negara asing, atas jasa perantara Airbnb akan terutang PPN.

Sesuai dengan penjelasan dalam lampiran SE-62/PJ/2013 pemberian jasa berupa penyediaan tempat dan/atau waktu dalam media lain untuk penyampaian informasi merupakan objek PPN dan juga merupakan Jasa Kena Pajak (JKP). Definisi media lain disini meliputi situs internet yang digunakan untuk mengoperasikan toko, memajang content (teks, grafik, video penjelasan, informasi, dan lain-lain) barang dan/atau jasa.

Dengan karakteristik proses bisnis yang menggunakan jaringan internet dan status perusahaan yang berada di luar negeri maka akan terdapat 2 kemungkinan pengenaan PPN atas jasa yang diberikan oleh Airbnb. 2 kemungkinan tersebut berupa jasa yang dikategorikan ke dalam objek Pasal 4(1) huruf c UU PPN, yaitu penyerahan JKP di dalam Daerah Pabean yang dilakukan oleh pengusaha atau dikategorikan ke dalam Pasal 4(1) huruf e UU PPN yaitu pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean.

Pengertian JKP yang berasal dari luar Daerah Pabean adalah orang pribadi / badan yang bertempat tinggal atau berkedudukan di luar Daerah Pabean menyerahkan jasa ke dalam Daerah Pabean tidak melalui atau tidak atas nama BUT badan tersebut yang berada di dalam Daerah Pabean. Jika penyerahannya dilakukan melalui atau atas nama BUT yang berada di dalam Daerah Pabean, maka terhadap penyerahan tersebut berlaku ketentuan PPN atas penyerahan dalam negeri[24]. Berdasarkan penjelasan tersebut maka jika Airbnb memiliki BUT di Indonesia, atas jasa yang diberikannya akan dikenai PPN dengan dasar Pasal 4(1) huruf c UU PPN tentang penyerahan JKP di dalam Daerah Pabean. Pengenaan PPN sebagaimana terdapat dalam penjelasan Pasal 4(1) huruf c UU PPN harus memenuhi syarat-syarat yaitu jasa yang diserahkan merupakan JKP, penyerahan dilakukan di dalam Daerah Pabean dan penyerahannya dilakukan dalam kegiatan usaha atau pekerjaan. Sesuai dengan ketentuan tersebut, penentuan suatu penyerahan Jasa Kena Pajak yang dapat dikenakan PPN adalah didasarkan kepada tempat terjadinya/ dilakukannya penyerahan jasa atau berdasarkan kepada tempat kegiatan/aktivitas/ pengerjaan pelayanan (jasa) tersebut dilakukan oleh pemberi jasa, dan tidak didasarkan kepada tempat kedudukan/domisili dari penerima jasa[25].

Kemungkinan kedua untuk pengenaan PPN atas jasa yang diberikan Airbnb adalah mengacu pada Pasal 4(1) huruf e yaitu pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean. Sebagaimana yang dimaksud dalam SE-147/PJ/2010 mengenai pengertian JKP dari luar Daerah Pabean yang dimanfaatkan di dalam Daerah Pabean adalah (1) diserahkan oleh pihak yang berada di luar Daerah Pabean, (2) penyerahan dapat dilakukan di dalam dan/atau di luar Daerah Pabean, (3) dimanfaatkan di dalam Daerah Pabean, dan (4) dimanfaatkan oleh siapa pun. Dengan memperhatikan pengertian diatas serta proses bisnis Airbnb sendiri maka jasa perantara yang diberikan oleh Airbnb dapat dikategroikan sebagai objek PPN Pasal 4(1) huruf e. Fee yang diterima oleh Airbnb bukanlah merupakan Barang Kena Pajak (BKP) tidak berwujud dari luar Daerah Pabean ke dalam Daerah Pabean karena sesuai dengan KMK-268/KMK.03/2000 tentang Pemanfaatan BKP tidak berwujud/JKP dari luar Daerah Pabean di dalam Daerah Pabean dicontoh BKP tidak berwujud berupa hak paten, hak cipta dan hak menggunakan merek dagang yang secara jelas tidak cocok dengan pengertian fasilitas yang disediakan oleh Airbnb.

Wajib pajak yang memiliki kewajiban memungut PPN berkewajiban melakukan pemungutan, penyetoran ke kas negara dan pelaporan SPT Masa PPN setiap bulan serta pembuatan faktur pajak

Simpulan

Airbnb merupakan salah satu bentuk sharing economy yang berhasil menjelma menjadi perusahaan e-commerce dengan wilayah jangkauan di seluruh dunia, termasuk salah satunya di Indonesia. Hal yang membedakan antara perusahaan e-commerce dengan perusahaan konvensional pada umumnya adalah dinamisme proses bisnis dan ritme kerja yang begitu tinggi, tidak diperlukannya kantor ataupun gedung secara fisik untuk menjalankan kegiatan bisnis serta pemanfaatan jaringan internet secara maksimal dan menyeluruh di setiap lapisan proses bisnis sehingga mampu menjangkau ke banyak wilayah hingga seluruh dunia dengan biaya yang minimal. Airbnb sebagai salah satu perusahaan e-commerce dengan jenis online market place sesuai dengan SE-62/PJ/2013 yang menegaskan bahwa transaksi e-commerce juga memiliki kewajiban perpajakan seperti perusahaan konvensional dan juga wajib menerapkan peraturan perpajakan layaknya perusahaan konvensional pula.

Dengan adanya penegasan bahwa perusahaan e-commerce tetap wajib menerapkan peraturan perpajakan yang telah berlaku, langkah selanjutnya adalah menetapkan bentuk BUT atas Airbnb di Indonesia. Memperhatikan alur proses bisnis yang diterapkan maka atas Airbnb di Indonesia dapat ditetapkan sebagai BUT berbentuk agen. Hal ini dikarenakan dengan adanya domain Airbnb.co.id maka Airbnb pasti memerlukan orang atau badan yang bertugas dalam pengurusan, izin dan sebagainya. Serta sebagaimana telah dijelaskan sebelumnya bahwa Airbnb memang belum memiliki cabang di Indonesia namun telah menugaskan agennya untuk mengatur pertumbuhan bisnis Airbnb di Indonesia, maka atas keberadaaan agen tersebut dapat menimbulkan terbentuknya BUT berbentuk agen selama sesuai dengan penjelasan dalam Pasal 5(4) OECD Model.

Dengan penjelasan diatas, maka terdapat 2 kemungkinan mengenai kedudukan Airbnb dalam perpajakan yaitu adanya BUT Airbnb di Indonesia atau tidak terpenuhinya syarat untuk timbulnya BUT Airbnb di Indonesia. Jika timbul BUT Airbnb di Indonesia maka BUT tersebut wajib menjalankan seluruh kewajiban perpajakan layaknya badan konvensional pada umunya. Kewajiban tersebut meliputi mendaftarkan diri untuk mendapat NPWP, memotong PPh Pasal 21/26 hingga pelaporan SPT masa maupun SPT Tahunan. Jika tidak timbul BUT Airbnb di Indonesia maka atas aktivitas Airbnb di Indonesia hanya dapat dipajaki atas imbalan sehubungan dengan jasa yang disediakan dan dimanfaatkan oleh masyarakat Indonesia, yaitu dikenai PPh Pasal 26.

Kegiatan bisnis Airbnb di Indonesia juga dapat dikenakan Pajak Pertambahan Nilai (PPN). Jika timbul BUT Airbnb di Indonesia maka transaksi tersebut akan dikenakan PPN dengan objek pajak sesuai Pasal 4(1) huruf c UU PPN yaitu penyerahan JKP di dalam Daerah Pabean. Namun jika tidak timbul BUT Airbnb di Indonesia maka atas jasa yang diberikan akan dikenakan PPN dengan objek pajak sesuai Pasal 4(1) huruf e UU PPN yaitu pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean.

Referensi

[1] https://www.airbnb.co.id/

[2] Kadek, “Properti Pribadi Pun Bisa Jadi “Hotel“,” Kompas.

[3] ibid

[4] Fatimah Kartini Bohang, “Bukan Cuma Uber dan Grab, Ini “Perusak” Industri Lainnya,” Kompas.

[5] Ibid.

[6] CrunhBase, internet, dapat dakses dalam https://www.crunchbase.com/organization/airbnb#/entity

[7] Morgan Brown, “Airbnb: The Growth Story You Didn’t Know,” GrowthHackers.

[8] Startup Bisnis, “Airbnb, dilaunch Lima Kali, Memakan Sereal Bekas, Hingga Ekspansi Seluruh Dunia,” StarupBisis.

[9] Ibid.

[10] https://www.airbnb.co.id/

[11] Ibid.

[12] Austin Carr, “19_Airbnb For Turning Spare Rooms Into The World’s Hottest Hotel Chain,” Fastcompany, internet.

[13] .id PANDI. Pengelola Nama Domain Internet Indonesia. dapat diakses pada https://pandi.id/domain/syarat- pendaftaran/

[14] dikutip dari www.marketplus.co.id

[15] Kadek, Loc. Cit.

[16] https://www.airbnb.co.id/

[17] Ibid.

[18] Luki Martianawati, ―Analisis Penetapan Kegiatan E-Commerce Sebagai Suatu Bentuk Usaha Tetap di Indonesia‖, Depok, Skripsi, 2010, hlm. 39

[19] ibid

[20] ibid, hlm. 55

[21] Suhut Tumpal Sinaga, ‖Menguber Pajak Taksi Uber,‖ Inside Tax Edisi 25, November 2014, hlm. 44

[22] PANDI, Buku Panduan Aplikasi Domain Anything.id, internet.

[23] Akhlis, Loc. Cit.

[24] Tim Redaksi Ortax, Pajak Pertambahan Nilai atas Pemanfaatan BKP Tidak Berwujud dan JKP dari Luar Daerah Pabean di Dalam Daerah Pabean, Ortax, internet, dapat diakses pada http://www.ortax.org/ortax/?mod=studi&page=show&id=32

[25] Tunas Hariyulianto, PAJAK PERTAMBAHAN NILAI ATAS PENYERAHAN JASA KENA PAJAK (Tinjauan atas SE-08/PJ.52/1996 tentang Jasa Perdagangan), Ortax, internet, dapat diakses pada http://www.ortax.org/ortax/?mod=issue&page=show&id=29

Comments are closed.