Daftar Isi

Pendahuluan

Perkembangan tekonologi telah memberikan dampak yang besar terhadap model bisnis yang ada di dunia, banyak model bisnis baru yang muncul akibat perkembangan teknologi. Mungkin nenek moyang kita di masa lalu tidak akan pernah menyangka bahwa untuk membeli barang kebutuhan sehari-hari seperti peralatan rumah tangga, makanan, minuman dan lain sebagainya bisa dilakukan hanya dengan duduk dirumah dan menggunakan alat kecil bernama smartphone. Mungkin juga para tukang ojek beberapa tahun lalu tidak pernah membayangkan bahwa mereka bisa mendapat penumpang hanya dengan memanfaatkan alat kecil bernama smartphone. Selain dua contoh yang sudah disebutkan, masih sangat banyak model bisnis baru yang mungkin tidak pernah terbayangkan di masa lalu dan salah satunya merupakan bisnis yang akan dibahas penulis yaitu bisnis streaming musik.

Bisnis streaming musik ini merupakan sebuah bisnis baru di dunia terutama di Indonesia, jika dahulu untuk mendapatkan akses musik legal konsumen harus membeli dalam bentuk kaset/vcd/dvd maka sekarang konsumen dapat mendapatkan akses lagu legal hanya dengan menggunakan koneksi internet. Hal ini tentunya sebuah langkah maju dalam industri musik karena dengan kemudahan yang ada saat ini, tentunya akan mengurangi tindakan pemalsuan/pembajakan musik yang merupakan bisnis ilegal dan tidak memberikan pendapatan pajak bagi pemerintah. Dengan adanya bisnis streaming musik ini, selain meningkatkan konsumsi musik secara legal tentunya juga diharapkan dapat meningkatkan pendapatan pajak dari industri musik. Karena dari informasi yang didapatkan penulis seperti yang dilaporkan Asosiasi Industri Rekaman Amerika Serikat (RIAA) bahwa di Amerika Serikat pendapatan dari industri streaming musik pada 2017 meningkat menjadi USD2,1 milliar. Angka tersebut tentunya sangat besar walaupun di Indonesia pendapatan dari streaming musik belum setinggi itu tetapi kita bisa yakin bahwa industri ini memiliki potensi pendapatan yang besar.

Meskipun bisnis streaming musik memiliki potensi penerimaan pajak yang cukup besar seperti yang sudah dibahas di paragraf sebelumnya, namun disisi lain bisnis tersebut juga memiliki potensi kebocoran pajak. Karena seperti yang kita ketahui bersama bahwa terkadang perkembangan model bisnis yang memanfaatkan teknologi menyebabkan kebocoran dalam pendapatan pajak. Contoh yang paling terlihat adalah sulitnya pemerintah indonesia untuk mendapatkan penghasilan pajak dari Google yang jelas-jelas memiliki sumber penghasilan di Indonesia, kesulitan yang dihadapi pemerintah dapat kita pahami karena model bisnis yang dilakukan Google merupakan model bisnis yang belum diatur secara jelas dalam peraturan perundang-undangan pajak di Indonesia. Dalam bisnis streaming musik yang kita bahas sebelumnya, tentu pemerintah juga memiliki potensi kesulitan pemajakan yang sama karena pada dasarnya bisnis streaming musik ini adalah bisnis yang baru dan mungkin belum diatur secara jelas dalam peraturan perundang-undangan pajak di Indonesia. Untuk itu penulis berniat untuk meneliti dan menguraikan model bisnis dan aspek-aspek perpajakan dalam bisnis streaming musik.

Dalam penulisan Karya Tulis Ilmiah tentang aspek perpajakan dalam bisnis streaming musik, penulis akan mencoba melakukan penelitian terhadap salah satu aplikasi yang menyediakan sarana streaming musik yaitu aplikasi JOOX. Aplikasi JOOX ini merupakan aplikasi yang dikembangkan oleh Tencent Holdings Limited yang merupakan perusahaan asal China. Alasan penulis lebih memilih aplikasi JOOX daripada aplikasi lain yang sejenis adalah karena menurut informasi yang didapat penulis bahwa JOOX merupakan aplikasi yang memiliki pangsa pasar paling luas dalam bisnis streaming musik di Indonesia.

Paper ini akan menguraikan bagaimana proses bisnis industri streaming musik pada aplikasi JOOX serta bagaimanakah aspek-aspek pajak penghasilan dalam industri streaming musik pada aplikasi JOOX. Penelitian ini bermaksud mengetahui proses bisnis industri streaming musik pada aplikasi JOOX serta mengetahui aspek-aspek pajak penghasilan dalam industri streaming musik pada aplikasi JOOX.

Profil Aplikasi JOOX

JOOX (berasal dari kata “jukebox”) merupakan layanan musik streaming legal melalui internet yang diluncurkan oleh Tencent Holdings Ltd, perusahaan asal Shenzen, Tiongkok, yang juga merupakan perusahaan pembuat instant messaging WeChat. Tersedia dalam bentuk mobile app (Android dan iOS) dan situs web, para pengguna dapat mendengarkan lebih dari dua juta lagu dan playlist pilihan lokal dan internasional secara gratis, serta mengunduhnya untuk didengarkan secara offline.

Aplikasi musik JOOX juga merangkul musik berlisensi, bekerjasama dengan label musik tanah air. Seperti Universal Music, Warner Music, Musica Studio, Alfa Records, dan juga Trinity Production. Hal ini dilakukan agar aplikasi ini bisa menghadirkan berbagai musik legal dan tak hanya berfungsi sebagai pemutar lagu saja. User juga bisa streaming dan mendownload lagu-lagu secara offline, namun tentunya setelah menjadi pengguna VIP. Hal ini dilakukan mengingat tingginya tingkat pembajakan music di dunia, sehingga dengan adanya fitur ini, semua musik yang dimainkan bisa dipastikan legal.

Selain itu, aplikasi ini juga dilengkapi dengan encrypted technology sehingga hanya bisa dimainkan di satu device saja. Ini tentunya akan menguntungkan bagi para pemain di industri musik, salah satunya adalah para seniman musik itu sendiri.

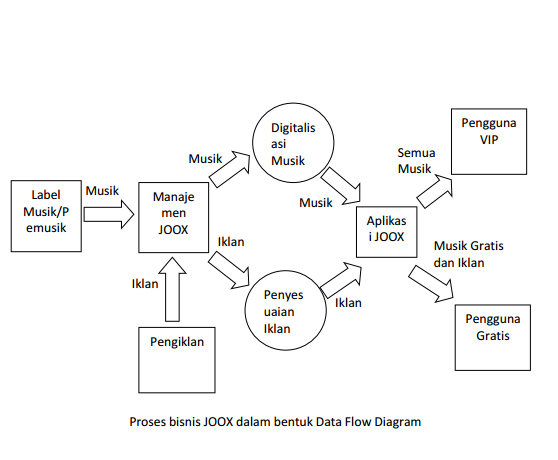

Proses Bisnis Aplikasi JOOX

Bagian yang paling penting dalam upaya untuk mengetahui aspek-aspek perpajakan sebuah entitas adalah mengetahui proses bisnis dari entitas tersebut. Di bagian ini, penulis akan menjelaskan tentang proses bisnis aplikasi JOOX sesuai dengan informasi yang penulis temukan dari berbagai sumber.

Aplikasi JOOX merupakan aplikasi penyedia layanan streaming musik legal melalui internet, JOOX bekerja sama dengan label musik yang merupakan penyedia musik legal. Tidak hanya bekerjasama dengan label musik, JOOX juga bekerjasama dengan pemusik secara langsung melalui manajemen mereka karena tidak semua pemusik berada dibawah naungan label musik. Bagian utama dalam kerjasama JOOX dengan label musik ini adalah pembayaran royalti dari JOOX kepada label musik sesuai dengan jumlah lagu yang diputar melalui aplikasi JOOX.

Selain bekerjasama dengan label musik dan pemusik yang merupakan penyedia musik bagi mereka, JOOX juga bekerjasama dengan berbagai pihak yang ingin memasang iklan di aplikasi mereka. Pendapatan dari penyediaan iklan ini merupakan salah satu sumber pendapatan mereka selain dari pembayaran oleh pengguna VIP JOOX.

Dalam kerjasama dengan pengiklan ini JOOX akan mendapatkan bayaran sesuai dengan jumlah iklan ditampilkan.

Seperti yang disebutkan sebelumnya bahwa selain dari iklan, sumber pendapatan JOOX adalah dari pembayaran yang dilakukan oleh pengguna VIP JOOX. Pengguna VIP ini diharuskan membayar sejumlah uang dalam jangka waktu tertentu untuk mendapatkan layanan VIP. Layanan VIP yang dimaksud adalah akses terhadap lagu-lagu tertentu yang memiliki predikat VIP, download lagu/pemutaran lagu secara offline, dan layanan yang bebas dari iklan.

Aspek-Aspek Pajak Penghasilan JOOX

Dalam sistem perpajakan Indonesia, atas penghasilan subjek pajak dalam negeri dimanapun di dunia akan dikenakan pajak di Indonesia dan atas penghasilan subjek pajak luar negeri yang bersumber dari Indonesia juga akan dikenakan pajak di Indonesia.

Dengan adanya kedua fakta tersebut maka dalam proses bisnis JOOX yang telah penulis jelaskan sebelumnya terdapat kegiatan yang dapat dikenai pajak di Indonesia. Dalam penjelasan selanjutnya penulis akan menguraikan tentang aspek-aspek perpajakan yang bisa dikenakan dalam proses bisnis JOOX.

Kegiatan pertama yang dapat dikenai pajak penghasilan di Indonesia adalah pembayaran royalti dari JOOX kepada label musik/pemusik yang bekerjasama dengan mereka. Pembayaran royalti ini menurut penulis dapat dikenai pemotongan Pajak Penghasilan sesuai dengan UU PPh pasal 23 yang mengatur tentang royalti. Pengenaan PPh pasal 23 ini karena penerima penghasilan merupakan subjek pajak dalam negeri dan atas penghasilan tersebut dapat dipotong oleh perwakilan perusahaan luar negeri yang membayarkan royalti tersebut. Tarif pajak yang dikenakan adalah sebesar 15% dari jumlah bruto atas pembayaran royalti. PPh pasal 23 yang telah dipotong tersebut bersifat tidak final dan bisa dikreditkan di akhir tahun pajak.

Kegiatan kedua yang bisa dikenai pajak penghasilan adalah penyediaan jasa iklan dari JOOX kepada pihak-pihak yang bekerjasama dengan JOOX untuk memasang iklan dalam aplikasi mereka. Dalam transaksi ini terdapat penyerahan jasa oleh JOOX dan penyerahan pembayaran jasa oleh pihak pengiklan. Dalam transaksi ini terdapat dua kemungkinan pengenaan pajak.

Kemungkinan yang pertama adalah jika JOOX dikelola oleh Bentuk Usaha Tetap (BUT) yang berkedudukan di Indonesia, jika dikelola oleh BUT maka atas pembayaran jasa iklan oleh pengiklan akan dikenakan PPh pasal 23 atas jasa. Tarif PPh pasal 23 atas jasa ini adalah sebesar 2% dari jumlah bruto atas imbalan sehubungan dengan jasa yang diberikan. Atas PPh tersebut dipotong oleh pihak yang membayarkan imbalan tersebut, yaitu dalam hal ini adalah pengiklan.

Kemungkinan yang kedua adalah jika JOOX dikelola langsung oleh Tencent Holding Ltd. yang beroperasi di China. Jika dikelola langsung oleh Tencent maka atas pembayaran jasa iklan oleh pengiklan akan dikenakan PPh pasal 26 atas jasa. Tarif PPh pasal 26 atas jasa adalah sebesar 20% dari jumlah bruto dari pembayaran imbalan jasa. Atas PPh pasal 26 tersebut dipotong oleh pihak yang berkewajiban membayar, dalam hal ini wajib dipotong oleh pengiklan.

Kegiatan ketiga yang dapat dikenakan pajak penghasilan di Indonesia adalah pembayaran yang dilakukan oleh pengguna VIP JOOX kepada JOOX. Dalam hal ini juga terdapat dua kemungkinan pengenaan pajak penghasilan. Kemungkinan yang pertama adalah jika JOOX dikelola oleh BUT yang berkedudukan di Indonesia, atas pembayaran yang dilakukan oleh pengguna VIP akan menjadi penambah penghasilan bruto yang akan menjadi dasar penghitungan PPh atas BUT (dipersamakan dengan badan dalam negeri) di akhir tahun pajak. Atas pembayaran ini tidak bisa dikenai PPh pasal 23 karena pihak yang melakukan pembayaran merupakan subjek pajak orang pribadi yang bukan termasuk dalam pemotong PPh pasal 23. Kemungkinan yang kedua adalah jika JOOX dikelola langsung oleh Tencent yang berkedudukan di China maka atas pembayaran tersebut dapat dikenai PPh pasal 26 atas jasa yaitu sebesar 20% dari pembayaran bruto. Namun dalam hal ini juga terdapat masalah karena pihak yang melakukan pembayaran merupakan orang pribadi. Maka sesuai dengan pengetahuan penulis, subjek pajak orang pribadi harus mendaftarkan diri untuk menjadi pemotong PPh pasal 26 agar dapat memotong PPh pasal 26.

Kemudian yang terakhir jika JOOX dikelola oleh BUT maka BUT tersebut harus menghitung ulang PPh terutangnya di akhir tahun pajak. Dalam hal ini BUT yang berkedudukan di Indonesia diperlakukan sama dengan subjek pajak badan dalam negeri Indonesia. Secara singkat pengenaan pajak atas industri streaming musik JOOX adalah sebagai berikut:

| No. | Peristiwa | Jika JOOX dikelola BUT | Jika JOOX dikelola Tencent Holdings Ltd. |

| 1 | Pembayaran royalti dari JOOX kepada label musik/pemusik | Dapat dikenai PPh 23 | Dapat dikenai PPh 23 yang dipotong oleh perwakilan Tencent |

| 2 | Pembayaran jasa penyediaan iklan dari pengiklan ke JOOX | Dapat dikenai PPh 23 | Dapat dikenai PPh 26 |

| 3 | Pembayaran oleh Pengguna VIP | Penambah penghasilan bruto | Dapat dikenai PPh 26 jika pembayar adalah pemotong |

Kesimpulan

Sesuai dengan penjelasan penulis sebelumnya bahwa atas penghasilan JOOX dari Indonesia seharusnya dapat dikenakan pajak di Indonesia sesuai dengan peraturan yang ada. Penulis menyadari bahwa data dan fakta yang dipaparkan penulis dalam karya tulis ini masih sangat terbatas sehingga mungkin penjelasan penulis masih sangat dangkal. Tetapi paling tidak dari data yang terbatas tersebut masih dapat ditemukan potensi pajak yang cukup jelas dan tentunya Direktorat Jenderal Pajak selaku otoritas pengelola pajak di Indonesia harus menggali potensi dari industri streaming musik ini karena potensi perkembangannya di masa depan.

Referensi

Republik Indonesia. 2008. Undang-Undang Republik Indonesia Nomor 36 Tahun 2008 Tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 Tentang Pajak Penghasilan. Jakarta: Sekretariat Negara.

Pranala Luar

- Jagatreview. Joox, Aplikasi Musik Streaming yang Legal dan Gratis

- Wikipedia. Joox

- SWA. Joox: Menggali Bisnis Musik dengan Aplikasi Streaming.

Comments are closed.